|

前言

焊割设备定义:本文所提及的焊割设备是指由电弧提供加热能量进行焊接,切割的设备。不包括其他焊接切割设备,如电阻焊,钎焊,火焰切割等等。设备的分类主要包括:焊条电弧焊设备(手工焊),气体保护焊设备,氩弧焊设备,等离子切割设备,及其他(包括埋弧焊,螺柱焊等)。

本文是通过对国内焊割设备生产商、经销商、用户、行业协会以及上游产品生产商(功率器件)的调研,统计分析当前焊割设备市场的容量及需求,并对将来三年进行预测。调研历时2个多月,调研企业总数超过350家,其中焊机设备生产商约80家,包含所有国内主要厂商;行业用户200家左右,涉及13个行业;经销商约70家;行业协会;上游产品供应商十余家。覆盖全国所有焊割设备生产和应用活跃地区。

1.焊割设备市场容量统计分析

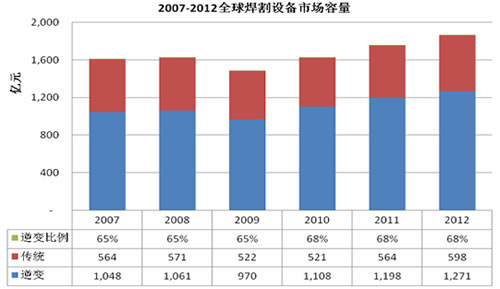

2009年中国焊割设备市场容量约为200亿元左右,其中逆变焊割设备为56亿元。价值量占整个焊割设备的28%左右。2007-2009年焊割设备市场容量出现上下波动,国内09年同比08年下滑5.6%左右,其原因在于行业需求的波动,经济危机对工业行业用户新建项目的影响,同时受国际市场需求减弱的影响;全球焊割设备市场容量09年同比08年下降约为8.6%左右,对出口市场产生一定程度的冲击。全球焊割设备市场容量统计预测如下:

2009年全球焊割设备市场容量约为1500亿人民币,其中逆变约占65%。我国焊割设备市场容量约占全球的13%左右,其中逆变约占全球6%左右,传统占全球28%左右。

对于未来三年国内市场增长,各个厂商认为焊割设备市场平均增长速度预计将会保持在10-15%左右。全球经济的逐步复苏,中国制造的崛起,国际制造尤其是具一定技术含量产品的制造逐步往中国的转移,国家的4万亿投资,四川的灾后重建,及逐渐增长的内需增长,都是带动焊割设备行业稳步增长的动因。预计2010同比2009年增长11%左右。其中逆变焊割增长24%左右。未来三年内焊割设备市场平均增长速度预计将会保持在10-15%左右,其中逆变焊割设备市场增长保持在20%以上。历年市场容量以及未来几年预测数据显示如下图:

备注:含税,包括进口。

尽管2007-2009年焊割设备的整体市场容量有所波动,但是逆变焊割设备呈现稳步增长的趋势。价值量从2007年的24%左右增加到2009年的28%左右,预计到2012年将近40%。这也印证了逆变焊割设备发展已成为焊割设备行业发展的主流趋势。

从用户调研分析看,绝大部分行业2009年逆变占整个焊割设备采购量比重都在25%以上,采购额比重则达到30%左右。其中船舶采购额比重达35%,钢结构也达到了30%左右,并且这一比重在逐年提高。在问及考虑采购焊机过程中的影响因素时,效率、价格、节能和故障率被认为是比较重要的几大因素。而逆变焊割设备的节能、体积小、重量轻、性能优越的优点正是吸引用户的重要因素,另外用户的观念也在逐步开始从考虑一次性焊机购买价格转变为考虑长期经济效益,说明逆变焊割设备的优势已经得到市场的认可,并被越来越多的应用。

2.焊割设备应用行业细分市场容量统计分析

焊割设备的应用行业非常广泛,归纳起来大致可以分为三个梯队:

(1)高精尖领域,如军工、航空航天、核电、高速铁轨等。

(2)重型工业领域,如船舶、汽车、压力容器、石化装备、电力电站设备、管道、重型机械设备等。

(3)轻工民用领域,如建筑装饰施工、五金工具、家电行业、自行车、家具等。

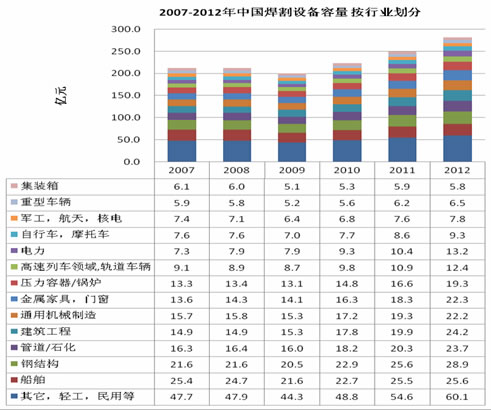

从数量上统计分析来看,船舶,钢结构,机械制造,管道等行业需求量排在前列。下图显示了所有统计行业的焊割设备07-09年市场容量并预测了10-12年市场容量:

总体上来看,绝大多数行业09年的需求都有所下降,需求总量同比下滑了5.6%左右,这与全球经济危机对中国制造行业以及经济的影响密切相关。但从2009年下半年开始中国经济增速开始逐步成回升态势,国家统计局发布的数字显示,前三季度中国国内生产总值(GDP)同比增长7.7%,其中第三季度增长8.9%。预计全年增长会在8%~9%左右。

制造业方面,前三季度工业增加值同比增长8.7%。其中,一季度增长5.1%,二季度增长9.1%,三季度增长12.4%。由此可见2010年中国经济以及制造业的发展将会呈现良好势头,预计焊割设备需求同比2009年将会出现增长态势,2010年行业需求总量同比2009年增长11%左右,未来的3到5年各年增长势头会保持在10%-15%左右。

其中以家具/门窗、电力、钢结构等行业需求量增长速度最为突出,很大一个原因是国家在基础设施行业的重大投入,国家刺激计划的稳步执行。管道行业的需求量增长速度也比较明显,一个很重要的原因在于我国油气管道建设的快速发展。部分行业未来发展趋势介绍如下:

金属家具

国家统计局数据显示,2009年1-7月,我国家具行业总产量为3.3亿件,同比减少1.79%;7月份产量为4510.12万件,同比增长6。61%。从类别来看,1-7月木家具、金属家具、软体家具产量同比均有所下滑,产量分别为1。08亿件、1。86亿件、1866。6万件,同比分别减少了1.03%、1.63%和3.9%。但7月份产量同比均有所增长,特别是金属家具,增幅达13.17%。7月木质家具、金属家具、软体家具产量分别为1676.01万件、2291.24万件、295.69万件,同比分别增长2.56%、13.17%和1.8%。

2009年5月国家发布《轻工业调整和振兴规划》,促进国内消费,力争扩大家具行业市场规模。2009年6月3日国家发布《关于进一步提高部分商品出口退税率的通知》,将家具产品的出口退税率从13%提高到15%,对我国家具行业应对国际金融危机、提高家具产品出口起到了积极的作用。

目前我国家具行业已经开始逐步回暖,在国家扩大内需和促进出口的双重政策支持之下,以及建筑行业 快速发展的带动下,相信我国家具行业将会迎来下一个快速发展阶段。根据十余家金属家具及门窗生产企业的调研来看,对未来三年的年增长预期保持在15%以上。

电力

我国电力行业过去几年增长迅速,发电装机容量几乎每年以增加1亿千瓦左右的速度增长。2009年国新增电力装机约为8000万千瓦,其中火电约6000万千瓦。电力投资规模达到5800亿元。2010年宏观经济将持续2009年复苏的趋势,高耗能产业也将延续需求回暖的态势,产量增速和电力需求增速继续提高,预计2010年,我国规模以上发电装机容量同比增长6.9%,而全社会用电量同比增长12.3%

长远来看,我国电力未来还有很大的需求空间,2009年我国发电总量约为3。5万亿千瓦时左右,按全国14亿人口计算,人均占有电量在2500千瓦时左右,相当于欧美发达国家上世纪六七十年代的水平,发展潜力巨大。加之,我国装备制造业调整和振兴规划中,对电力领域也有明确的规划和安排,要求发展大型火电,核电辅机,进一步提高70万千瓦以上水电设备、大型抽水蓄能机组、百万千瓦级超临界/超超临界火电设备、大型燃气机组、垃圾焚烧发电设备等技术装备的性能质量。这些举措都对电力行业的发展起到促进作用,并为电力行业未来的发展做好准备。

能源行业的增长与国民经济密切相关,根据1980年到2000年的20年的统计,电力行业增长与GDP增长弹性系数约为0.8~0.9,具有比较高的一致性,今后20年我国的GDP平均增长速度预计维持在7%左右。电力行业的发展速度,预计也将会保持在这个速度左右。通过对电力工程以及发电13家企业的调研看,企业对将来三年的发展速度的预计在年均5%-10%左右。

建筑钢结构

建筑钢结构行业目前在我国是一个新兴行业,从上世纪90年代发展起来,时间尚短。在发达国家新增建筑物中,钢结构的使用达到50-70%。在我国建筑钢结构的用钢量占钢铁总产量的比例不到5%。根据十一五”行业发展规划,2010年建筑钢结构的用钢量将达到我国钢铁总产量的6%。以2010年钢产量5.5亿吨保守估计,2010年我国钢结构用量将达到3300万吨。

加之我国城镇化正处于快速发展阶段,2007年底,我国城镇人口5.94亿人,城镇化水平44.9%,比1982年的21.1%提高23.8个百分点,25年间年均增长0.95个百分点。预计未来10年-15年,我国城镇化仍将保持年均0.8-1个百分点的增长速度,而城镇化的快速发展必然带动建筑业的发展。

近年我国建筑业保持快速的发展,全国各地建筑业蓬勃发展。2009年,在严峻的国际大环境下,我国建筑行业依然显现出充足的活力,增长仍然保持25%以上。这受益于我国城市化进程的进一步发展,及国家4万亿投资对基础建筑行业的拉动,同时四川的灾后重建工程也对整个建筑业起到推动作用。预计这一势头将会继续保持。

有此可见,建筑行业的快速发展以及钢结构在建筑中的比例不断提升,将双重带动建筑钢结构用钢量的增长。通过对钢结构行业二十多家制造商的调研来看,制造商对行业发展前景一致看好,预计平均年增长速度会维持在17%以上。

石化管道

目前,我国油气管道工程建设进入了飞速发展的阶段,截止2009年已建成投入运营的长输油气管道6万多公里,比2001年末4万公里已增长了50%。已初步形成了“北油南运”、“西油东进”、“西气东输”、“海气登陆”的油气输送格局,其发展速度和技术水平已跨入了世界先进行列。

天然气管道输送和液化储运在2009年我国装备制造业调整和振兴规划中,被列为十大重点工程之一,明确指出以西气东输二线、陕京三线等天然气管道输送工程为依托,发展长距离输送管道燃压机组、大型管线球阀和控制系统等装备;以浙江、江苏、珠海、青岛等液化天然气接收站工程为依托,发展大型液化天然气运输船及接收站等设备,这些举措将会进一步促进我国油气管道的发展。

目前,我国在建以及将建的天然气管线,除了西气东输二线、三线、四线,还有中亚、中缅、川气东送,中俄、海气登陆、LNG(液化天然气)干线管道。此外,还将构筑沿海管网,扩展和完善珠江三角洲、长江三角洲以及环渤海地区的天然气管网。油气管道的快速发展也得到业内人事的印证,中石油管道局工程公司副总经理简朝明在2009 亚洲能源管道发展论坛上表示“金融危机对我们几乎没有影响,我们预计未来十年中国新建油气管道可达5万公里以上。”这意味着到2015年我国油气干线管道将超过10万公里,5年内将近翻一翻。根据对调研石化管道公司的数据统计,被调研的三十多家管道行业公司总体认为未来三年行业年平均发展速度保持在10%以上。

2009年油气管道部分在建工程统计如下

| 线路名称 |

大致管道长度(公里) |

管道起止地点 |

| 莫大线 |

900 |

漠河,大庆 |

| 泰青威 |

1000 |

泰安,青岛,威海 |

| 陕京三线 |

900 |

陕西,北京 |

| 中缅原油管道 |

771 |

管道将从缅甸西海岸马德岛出发,经缅甸若开邦、马圭省、曼德勒省和掸邦,从云南德宏傣族景颇族自治州瑞丽市进入中国,最后通到昆明。 |

| 川气东送管道 |

2203 |

起于四川普光,终于上海 |

| 中俄原油管道 |

960 |

从俄罗斯远东城市斯科沃罗季诺经中国边境城市漠河到大庆的中俄原油管道 |

| LNG(液化天然气)干线管道 |

356 |

主干线起自莆田秀屿首站,连接福州、莆田、泉州、厦门和漳州五城市 |

3.焊割设备市场容量按产品划分

从产品类别方面看,2009年手工、气保、氩弧、切割设备市场容量(金额)估计分别占到焊割设备整体比重的49%,30%,6%和4%。其中在逆变和传统中各个产品线的相应比例略有差别。

与国际发达国家比较,目前我国气保焊的比例比较低,根据本次对200家左右行业用户的调研,以及焊割设备制造商的访谈来看,气体保焊的比重估计(价值比重)约为30%,即使在船舶行业这一比重也未超过40%。但是从气保焊自身的优点,例如经济性好,效率高,容易实现自动化,数控焊接等,以及国际的发展历程和经验来看,气保焊的比重将会逐步提高,预计到2012年全行业气保焊的比重将会达到40%左右。手工焊目前的比重约占到50%左右,比例相对较高,但是手工焊的工作效率低,很难实现自动化作业,从调研访谈的结果看,业内人士一致认为手工焊的比重呈下将趋势。到2012年预计比重为40%以下,甚至更低。

根据前几年的样本统计分析和市场抽样调查表明,未来三年焊割设备产品的比例呈现手工焊比重逐年下降,气保焊逐年上升,氩弧焊,切割机稳中有升的趋势。

结束语

我国焊割设备的市场已具规模,最近两年由于受到全球经济危机的影响,需求增长有所波动,但随着全球经济复苏以及我国经济和制造业总体上升态势的显现,市场未来预期增长情况良好,焊割设备市场未来将会呈现出稳定、快速的增长。其中逆变焊割设备的增长突出,产品优势已经得到体现和认可;气保焊的比重逐年提高,有赶超手工焊成为第一大焊接方式的势头。

纵观整个焊割设备行业,应用行业整体健康稳步发展,需求增长稳定;焊接行业内企业积极自主研发,行业协会及行业研究所的深入研究及全力推动,以及国家对装备制造业的调整及规划;必将推动我国焊割设备行业朝着健康、快速的方向稳步发展。

注:此文只代表该组织或个人观点,不代表焊接21世纪网的观点或立场

|